“要么数字化,要么灭亡“,在5月31日举行的“2019中国金融科技论坛”上,金融壹账通联席总经理邱寒用一句孙正义的名言指出了数字化的必要性。在银行业,数字化转型同样是全行业关注的焦点,邱寒认为“发展数字银行是大势所趋,但中国的中小银行在数字银行建设上短板明显,迫切需要端到端的一体化解决方案”,指出了当前中国银行业最让人关注的问题。

“中国金融科技论坛”是今年京交会(中国(北京)国际服务贸易交易会)的重头活动,本次京交会是一场科技的盛会,围绕着“开放、创新、智慧、融合”的主题,突出数字化、新经济、新服务业态等内容,重点聚焦科技服务、文化服务、健康服务、商务服务四大领域。

为契合新技术对金融行业的深刻变革,本届论坛的主题正是“新时代 新金融 新科技”,围绕着“数字化银行创新应用“、”大数据、云计算与AI技术在金融科技的应用“等业界热点话题,各路大咖思想激荡金句频出,共同探讨中国金融科技未来创新与融合发展之路。

(图:邱寒指出发展数字银行是大势所趋)

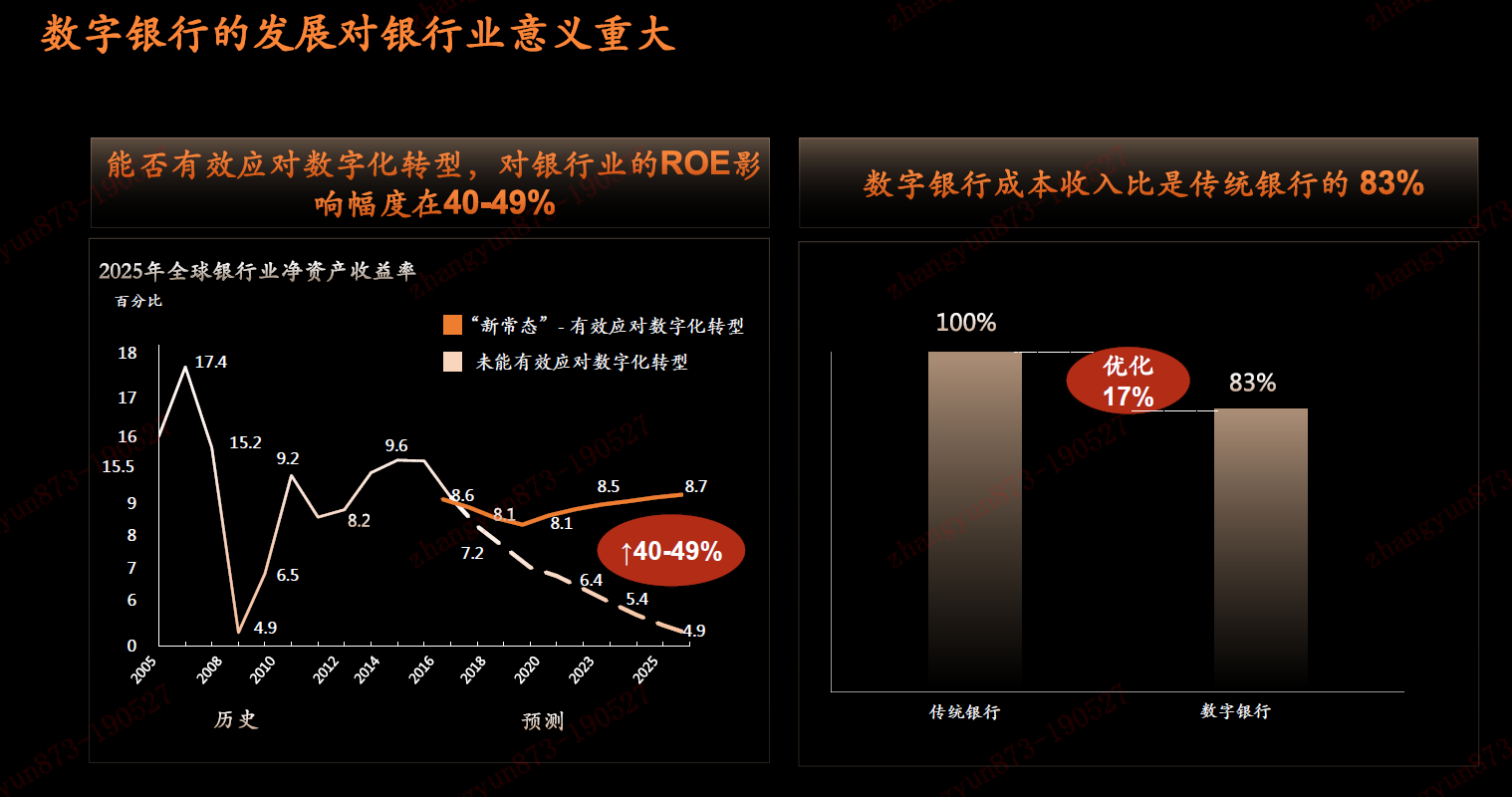

数字银行是大势所趋 平均效益提升17%

“数字银行的成本收入比是传统银行的83%“,这意味着数字银行在效益上平均提升17%,对于还摇摆在变革边缘的银行,邱寒提出的这个数字可谓扎心,越不变革,效益就越往下滑。邱寒坦言,部分对数字化布局较早的金融机构已经在享受科技的红利,但大部分国内中小银行却在通往数字化的道路上遇到了障碍。她进一步指出,由于政策调整、利差缩窄、竞争加剧,银行业原有的盈利模式遭遇了严峻挑战,互联网巨头和新金融机构又分流了不少客户,如果中小银行还不能快马加鞭地向数字化迈进,则生存空间堪忧。

(图:数字银行的成本收入比是传统银行的83%)

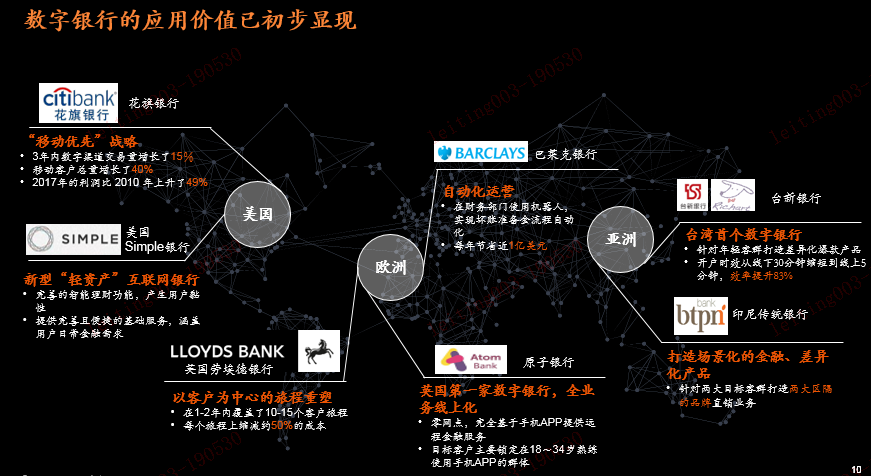

当前,多个国家都在发展数字银行,在论坛上,邱寒向在场嘉宾介绍了全球数字银行的成功案例,她指出,目前在美国、欧洲和亚洲的银行业,都掀起了轰轰烈烈的数字化转型举动,并诞生了一批成功者,它们的经验值得中国同行学习。例如英国劳埃德银行对客户旅程进行端到端数字化重塑后,每个旅程缩减了50%成本,预计3年内扭亏为盈;北欧银行通过提供全渠道服务,随时随地为客户提供服务,实现销售额提升43%。

中国也在通过不断出台政策,鼓励数字银行规范发展。“加快建设数字中国”已被写入“十三五规划”,2018年,中国数字经济规模已达31.3万亿元,占GDP比重为34.8%,网民数量位居全球第一达8.29亿人,快速互联网化的国情也在倒逼银行业加快数字化发展。

七方面体现数字银行的特点

“数字银行是指利用现代科技,对银行的营销、获客、产品、风控、运营等全流程业务进行数字化采集、归拢、分析,并基于数据指导银行整体经营管理的业务模式。”邱寒向现场嘉宾介绍了数字银行的理解。她指出,在客户、渠道、产品、风控、运营、数据和平台等七大方面,数字银行都与传统银行显示出明显的不一样。

在移动互联网时代,银行主要利润的贡献者已经变成占比达80%的长尾客户,开发这部分客户是向数字银行转型的重要任务。银行的渠道早已摆脱了线下网点的局限,数字银行更加注重线上线下全渠道联动,提供全时智能化服务。产品的场景化是数字银行的重要特点,这意味着产品将与本地场景结合得更紧密,从而打破同质化怪圈,更好地服务目标客群。风控是数字银行与传统银行最本质的区别,由于新技术的介入,风控将由依赖专家经验转变为利用人工智能、大数据、区块链等前沿技术构建的多重风控体系,大大提高可靠性。

与此相应,数字银行的运营工作也将由大量依赖人工转变为更多依靠自动化流程。数据治理是数字银行赖以生存的基础,数据资产化是数字银行最显著的特征,数据将通过共享、打通等方式形成银行的资产,驱动业务产生更大价值。而平台构建能力是数字银行所独有的能力,通过OpenAPI等服务,数字银行更容易建立自己的生态圈,从而获得长久发展的动力。

(图:全球范围数字银行的应用案例及初步成果)

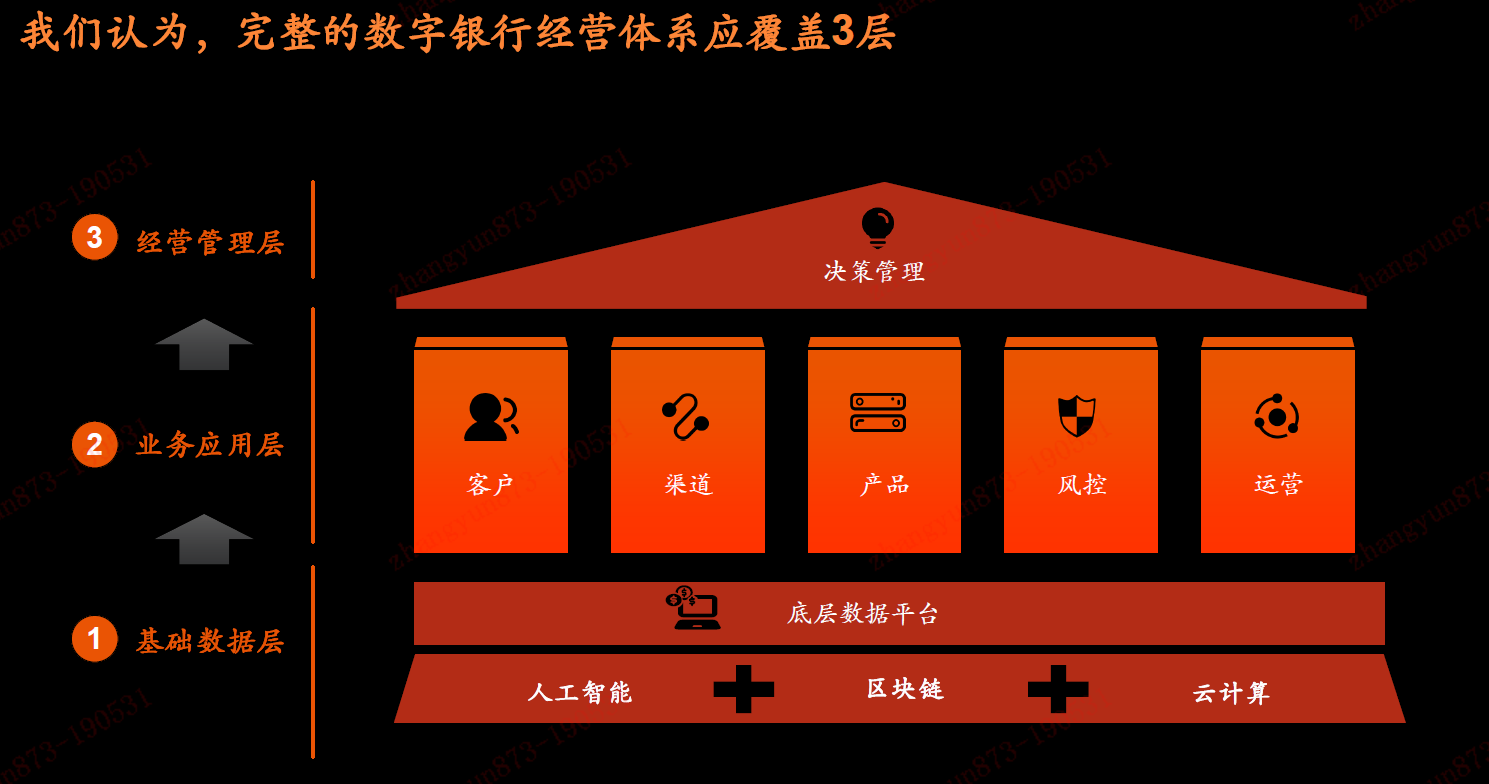

数字银行的价值已经显露无遗,但向数字银行转型的道路却并不平坦,不少中小银行花费了巨大成本后却仍然没有找到转型的路线,对此,邱寒认为,完整的数字银行经营体系应覆盖3层,分别是基础数据层、业务应用层和经营管理层,只有打通这三层的数字化体系,才能被称为成功的转型。对于技术实力、资金和金融科技人才都偏薄弱的中小银行,金融壹账通提供端到端一体化的数字化转型解决方案,助其实现低成本低风险转型。

(图:邱寒指出完整的数字银行经营体系应覆盖3层)

端到端的转型解决方案:打通三层的数字化体系

在解决方案的最底层,是走在业界最前沿的人工智能、区块链、云计算和大数据等技术,由这些技术构成了底层数据平台,在其基础之上,金融壹账通可以帮助客户搭建智能化的客户、渠道、产品、风控和运营等业务应用层,让这些应用层再组成更智慧的经营决策方案。

邱寒用一个生动的例子指出数据治理的重要性,她说,客户向银行咨询问题时经常发现可能在电话里跟客服已经说过的问题去到网点时要跟客户经理再说一遍,而且得到的回答也很可能不一样,这就是背后数据没打通。所以,在基础数据层,银行需要构建统一的大数据平台和完善的数据治理体系。当下银行面临的数据问题不少,主要包括缺失统一的数据管理标准、数据资产和数据关系不清楚、数据质量差监控难、敏感数据分散泄露风险高、运算速度慢分析效率低、数据接入慢报送不及时等。

针对这些痛点,金融壹账通推出了6大模块。标准管理模块可以进行数据的标准管理查询,并内置了标准知识库和数据标准接口;元数据模块进行元数据采集、数据地图血缘绘制和标准对应管理;质量监控模块可以对数据变动异常进行扫描,进行指标质量监控和指标监控预警;数据安全模块可以进行数据的智能脱敏、日志监控审计和用户认证授权;治理分析模块可以对自然语言进行分析;接入报送模块进行外部数据的接入和内部数据的整合以及数据的报送。值得一提的是,这些模块的部署和使用也很方便,有利于中小银行上手,只需1-2个月即可上线。

在业务应用层,银行需要对全流程业务进行数字化重塑,进行全面的数字化采集、归拢、分析和应用,打造出强大的中台,以更小的运营成本获取更高的利润。以营销获客流程为例,以往的客户信息收集存在大量手工工作,容易造成信息流失,流程断档。而经过金融壹账通数字化再造之后,从生成实时客户画像,到智能营销推荐引擎推荐产品,再到多渠道触达,最后全渠道交互实时数字化分析结果,形成了闭环管理,大幅提升了营销效率和准确性。而在风控流程,数字化的威力更甚,以前大量工作需在线下完成,耗时耗力还不能保证效果,金融壹账通通过在线申请、智能认证、微表情远程面审、智能风控引擎等环节,可以将贷款发放的时效提升至几分钟并大幅降低不良率。

在经营决策层,则需要针对不同经营管理场景,建立基于数据的分析决策体系。金融壹账通提供的智慧经营分析平台,通过对数据的处理加工,将业务形成可视化引擎,再通过智能分析,让管理层能够协同追踪,让业务情况看得见、可分析、能追踪。如贷款业务管理驾驶舱,能一站式查看业务全局,并能支持语音进行数据搜索;又如智能报表平台,可以基于自然语义搜索,帮助用户一键洞见业务细节。这些功能极大地便利了管理人员了解一线业务,最大程度上避免“拍脑袋”作决策,让他们对下一步业务方向的判断更加精准。

青云×北部湾银行,入围金融信创优秀解决方案

青云×北部湾银行,入围金融信创优秀解决方案

银行金融科技实力大比拼!多家银行投入超百亿元

银行金融科技实力大比拼!多家银行投入超百亿元

30家银行2022年度金融科技数据解读:战略、投入和人才对比

30家银行2022年度金融科技数据解读:战略、投入和人才对比

金融壹账通助推金融行业发展新质生产力

金融壹账通助推金融行业发展新质生产力

中信银行郑州分行受邀参加长垣市金融科技赋能发展对接会

中信银行郑州分行受邀参加长垣市金融科技赋能发展对接会

晋商银行科技创新引领驱动金融服务高质量发展

晋商银行科技创新引领驱动金融服务高质量发展