数字经济已经成为全球经济复苏更强劲的动能和引擎。数字经济时代下,产业数字化也在加速拓展。加速建立世界一流的财务管理体系,税务管理更是不可忽视的重要一环。改革开放四十年来,中国的税务管理经历了从无到有,从点到面的发展历程。也就是在这四十年中, 税企双方在税务管理层面不断的碰撞与融合,逐步形成了各自领域的理论边界,两者在概念上维度互通、又侧重不同。

随着金税四期的全面推进,智慧税务的蓝图已徐徐展开,企业在税务管理方面面临的挑战愈加激烈,如何确认转型目标?如何开展灵活的转型建设?如何规划业务架构和产品架构?为解答这些困扰已经站在转型十字路口的企业的问题,2月16日,用友在友户会税务分会交流论坛上,经过专家学者、税局专业人士、头部会计事务所、腾讯云生态伙伴以及领先企业用户的一致认可,举办行业首发的《大型企业税务数智化转型方法论》发布仪式!

《大型企业税务数智化转型方法论》发布

用友在税务领域研究和实践了六年多的时间,逐步从基础的发票管理升级到综合性税务管理,帮助超过70000+大中型企业构建数智化的转型建设。在服务企业的过程中发现:企业不清楚应该用一种什么样管理思路去开展转型工作,在业界缺乏比较统一的思路。在与大型/集团型企业进行沟通的过程中,逐步把企业希望达成的目标以及实现税务管理转型的路径,结合现代信息技术以及税务管理的思维,用方法论的方式总结并呈现给企业,作为税务数智化转型的指引。本次《税务数智化转型方法论》(以下简称方法论)的发布,旨在联合税务领域的多方专业力量,抛砖引玉向业界同仁获得更多的交流,共同将整体行业税务数智化转型的命题向前推进,助推企业向智慧税务建设迈进。

解读智慧税务建设背景,探知税务管理发展方向

智慧税务建设是两办《关于进一步深化税收征管改革的意见》、“十四五”规划和2035年远景目标纲要提出的明确任务,从中央部署到税务总局规划再到税收征管的现实需要,原北京市税务局征科处副处长石剑,就如何圆满的完成智慧税务建设任务做出说明:

1,一个智慧税务:着力建设以服务纳税人缴费人为中心、以发票电子化改革为突破口、以税收大数据为驱动力的具有高集成功能、高安全性能、高应用效能的智慧税务。

2,四个精:精确执法、精细服务、精准监管、精诚共治。

3,三个体系:一是“无风险不打扰、有违法要追究、全过程强智控”的税务执法新体系;二是“线下服务无死角、线上服务不打烊、定制服务广覆盖”的税费服务新体系;三是以“双随机、一公开”监管和“互联网+监管”为基本手段、以重点监管为补充、以“信用+风险”监管为基础的税务监管新体系。

4,三个转变:实现从经验式执法向科学精确执法转变;实现从无差别服务向精细化、智能化、个性化服务转变;实现从“以票管税”向“以数治税”分类精准监管转变。

5,四个一:2022年基本实现法国人税费信息“一户式”、自然人税费信息“一人式”智能归集,2023年基本实现税务机关信息“一局式”、税务人员信息“一员式”智能归集。

6,一个重要时间节点:2025年实现税务执法、服务、监管与大数据智能化应用深度融合、高效联动、全面升级;制定出台电子发票国家标准,有序推进铁路、民航等领域发票电子化,2025年基本实现发票全领域、全环节、全要素电子化,着力降低制度性交易成本;2025年建成税务部门与相关部门常态化、制度化数据共享协调机制,依法保障涉税涉费必要信息获取;持续扩大跨省经营企业全国通办涉税涉费事项范围,2025年基本实现全国通办;到2025年,深化税收征管制度改革取得显著成效,基本建成功能强大的智慧税务,形成国内一流的智能化行政应用系统,全方位提高税务执法、服务、监管能力。

信息技术是推动税务管理现代化的关键要素

在中央及税务部门发展建设智慧税务的明确指引下,中央财经大学智慧税务研究中心主任、中央财经财政税务学院院长、教授 樊勇先生给出研究观点:信息技术是推动税务管理现代化的关键要素——信息技术的引入,能降低税务管理成本,体现税务管理的效率原则;信息技术的引入,能强化税务管理的程序性,体现税务管理的法定或固定原则;信息技术的引入,能提升税务管理精准程度,体现税务风险管理原则。信息科学与技术的不断发展,使得税务机关和企业税务管理的能力大幅提升,以票管税、信息管税、以数治税,智能税务、智慧税务等税务管理形态不断迭代,成为新的发展方向。

数字化时代为企业税务管理带来新机遇

毕马威税务科技合伙人陈立认为:企业税务数字化转型已经具备了很好的支撑条件——企业税务管理工作者的管理概念有了很好的理念认识基础、业务支持基础、组织人员基础、产品实践基础以及项目管理基础,但是想要进一步达到税务合规标准化、业务操作自动化、集中管控集约化、风险控制数据化,企业可从战略、风险和专业能力,效果和效率,沟通和计量等方面出发,全面升级税务管理,并进一步推动税务价值提升。

聚焦核心技术能力,共筑税务数智化基石

用友BIP税务云依托于用友新一代数智化商业创新平台用友BIP,基于iuap技术底座,从平台技术、架构到场景服务,全面突破创新,与合作伙伴腾讯云打破技术壁垒,共同打造应用场景在上层、数据能力在底层的服务架构。过去,做税务分析很难去追根溯源,最终会变成传统的税务审阅、税务检查方式:抽评、看合同、看发票。现在基于用友BIP事项中台的能力,税务分析可以通过打开层层数据,去追踪到是影响涉税数据的处理和判断的因素。通过会计信息系统支柱性REA模型,将事件分为决策事件、信息处理事件和业务事件。例如,从决策事件的角度,当企业管理层打开事项,将原始加总的数据进行追溯,可以看到每个决策链的具体情况,会计人员、税务人员处理记录这一事件的全部过程,真正实现数据的追根溯源,赋能管理决策。

新华水力探索税务集中管理新路径

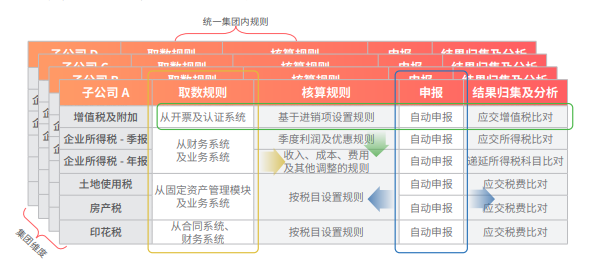

新华水力发电有限公司由军工骨干中央企业中国核工业集团有限公司和水利部综合事业局共同出资,兼具中央企业管理优势和水利部行业专业优势,是致力于为我国能源清洁低碳、安全高效奉献力量的综合能源运营商和一体化方案提供者。所属企业包括10家区域公司、2家直管单位、4家分公司及200多家项目法人单位,员工总数3000余人。新华水力发电在中核集团财务共享中心整体发展规划下,提出财务管理变革的设计思想,探索了在财务共享中心模式下,税务集中管理的新路径:

基于用友BIP,新华发电财务共享税务中心已全级次上线共享税务平台,旨在标准化、规范化报税平台管控、集中化税务信息管理、涉税业务智能化转型、精细化纳税筹划。一期税务中心已完成税务模块系统设置、人员权限配置,发布共享税务平台简介以及税务平台操作手册,进行税务平台上线宣贯,实现税务模块初步上线。

通过财务共享平台,在合理合规的前提下,加强税收筹划,降低企业税负,财务人员及时学习掌握国家最新财税政策变化,完成《水力、新能源发电企业税费优惠政策指引汇编》,充分利用财税政策,编制税筹方案及管控措施。

基于国家推行增值税留抵退税政策,共享中心在财务部的统筹部署下,积极响应,协同各区域公司进行增值税留抵退税。退税金额达到13亿元,大大降低了超额进项税额对资金的占用,提高资金周转效率,增强发展内生动力。

未来,新华水力发电将从深化税务数据应用出发,在实现精细化管理、强化税务风险管理、实现安全合规、完善税务知识体系、实现专业分工等几个方面,继续构建智能前瞻的税务数智体系,助力新华水电实现五个“1”的战略目标。新华水力发电有限公司正是基于方法论的转型路径规划和建设税务管理体系:

-以集团税务管理为目标

-全面审视税种和涵盖企业

-梳理各税种的取数、核算规则

-考虑集团化税务管理需求

-分阶段上线系统并推广

税务数智化转型方法论的发布,既是开始又是结束。用友积极探索大型企业税务数智化转型路径,引领企业跟上“以数治税”的智慧税务发展步伐,建立世界一流的税务管理体系。这不仅是大型企业税务管理数智化的必然选择,也是用友BIP税务云的初心和使命。

亚翔集成2025年报深度解析:营收降利润增的背后,藏着怎样的“大腿”逻辑?

亚翔集成2025年报深度解析:营收降利润增的背后,藏着怎样的“大腿”逻辑?

春耕进行时,农化板块迎“政策+周期”双驱动:聚焦磷钾资源与农药龙头

春耕进行时,农化板块迎“政策+周期”双驱动:聚焦磷钾资源与农药龙头

电力缺口引爆全球产能争夺,2026产业链机遇全面兑现

电力缺口引爆全球产能争夺,2026产业链机遇全面兑现

金融壹账通连续第八年入选毕马威中国金融科技企业双50榜单

金融壹账通连续第八年入选毕马威中国金融科技企业双50榜单

AI盛宴下的冷思考:泡沫风险与龙头价值重估

AI盛宴下的冷思考:泡沫风险与龙头价值重估

“上证金理财”评选结果重磅揭晓!平安理财再夺三项重磅奖项

“上证金理财”评选结果重磅揭晓!平安理财再夺三项重磅奖项

- 1 亚翔集成2025年报深度解析:营收降利润增的背后,藏着怎样的“大腿”逻辑?

- 2 春耕进行时,农化板块迎“政策+周期”双驱动:聚焦磷钾资源与农药龙头

- 3 电力缺口引爆全球产能争夺,2026产业链机遇全面兑现

- 4 金融壹账通连续第八年入选毕马威中国金融科技企业双50榜单

- 5 AI盛宴下的冷思考:泡沫风险与龙头价值重估

- 6 “上证金理财”评选结果重磅揭晓!平安理财再夺三项重磅奖项

- 7 金融壹账通连续第四年荣获央行金发奖,以科技之力赋能金融高质量发展

- 8 宏润建设双轮驱动:传统基建稳健,机器人业务突破在即

- 9 领跑同业!平安理财的固收增强系列产品何以兼得高收益与强稳定?

- 10 再获两项天玑奖!平安理财荣膺“杰出银行理财子公司”和“杰出银行理财团队”