十八大以来我国的信息化水平大幅提升,互联网用户数量跃居世界第一,信息领域核心技术步深刻改变了人们生活的诸多方面,而人工智能技术和应用飞速发展,带来更为持久深刻的思维与变革。

近年来我国人工智能在技术、应用等产业各个领域实现快速进步的同时,其发展环境也持续优化,为未来人工智能的大进步、大发展,以及与实体经济的融合进一步夯实基础。

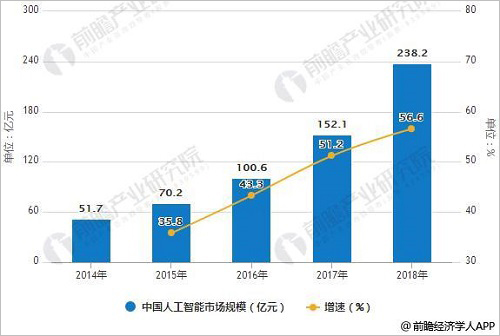

2018年中国人工智能市场规模分析预测

在我国国家战略规划中,人工智能已超越技术概念,上升为国内产业转升级、国际竞争力提升的发展立足点和新机遇;行业应用层面,巨大的行业应用需求场景、研发能力积累与海量的数据资源、开放的市场宏观环境有机结合,形成了我国人工智能发展的独特优势,依靠应用市场广阔前景,推动技术革新,形成技术和市场共同驱动。

据前瞻产业研究院发布的《人工智能行业市场前瞻与投资战略规划分析报告》统计数据显示,2014年中国人工智能市场规模仅仅达到50亿元左右,到了2016年中国人工智能市场规模突破100亿元,达到了100.6亿元。2017后中国人工智能市场规模超150亿元。预计2018年中国人工智能市场规模将超过230亿元。

2014-2018年中国人工智能市场规模统计及增长情况预测

数据来源:前瞻产业研究院整理

我国人工智能发展迅速

1、境进一步优化。近年来,我国在国家层面密集出台一系列政策措施助推人工智能产业发展。2017年,人工智能先后出现在政府工作报告和党的十九大报告中,“人工智能2.0”纳入“科技创新2030—重大项目”。国务院发布《新一代人工智能发展规划》确立“三步走”目标,从国家层面对人工智能产业进行了顶层设计,为人工智能企业和产业快速发展奠定了基础。工信部发布《促进新一代人工智能产业发展三年行动计划(2018-2020年)》,提出实施培育智能产品、突破核心基础、深化发展智能制造、构建支撑体系等四项重大任务和加强组织实施、加大支持力度、鼓励创新创业、加快人才培养、优化发展环境等五方面保障措施。

2、先进地区持续性发力。政策方面,北京中关村、上海、武汉、浙江、安徽等省市纷纷发布人工智能产业发展规划。总体来看,人工智能政策正在从中央传导至地方,AI政策自上而下开始发酵,我国已经进入AI产业的“黄金窗口期”,预计未来将有更多地方的政策文件出台,从而形成多点齐放的局面。产业集聚方面,2017年我国人工智能企业主要分布在北上广三地,北京远超其他地区。此外,浙江、江苏两地人工智能企业也较多。

3、技术创新与应用加速。我国人工智能总体处于爆发增长阶段,新技术迅猛发展,算法和算理的突破为技术创新奠定了良好的基础。2017年,人工智能芯片、计算机视觉、语音识别等技术的持续创新成为产业发展引擎。从国内人工智能企业来看,有高达42%的企业应用计算机视觉相关技术,其次是语音和自然语言处理,两者占比总和43%。在目标市场行业中,人工智能+企业(融合医疗、金融、教育和安防等领域)总计占比40%,位居第一;其次是智能机器人行业、智能驾驶和无人机。与国外相比,国内企业更多关注人工智能应用环节。

4、创新火热度保持旺盛。近年来,我国人工智能产业规模保持稳步增长,投融资更为理性,新增企业数量趋缓。目前,我国人工智能投融资额占全球总量的近35%,达到635亿元。其中,计算机视觉与图像、自然语言处理和自动驾驶三大领域投融资额占国内人工智能投融资总量的60%以上,成为资本热捧的焦点。此外,北京、广东、上海、浙江、江苏和四川等省市的投融资基础相对较好,是资本最为聚集的地区。

中国人工智能发展四大重点问题分析

1、层技术基础差,长远竞争力受限。我国人工智能产业重应用技术、轻基础理论,底层技术积累薄弱,存在“头重脚轻”的结构不均衡问题。基层技术积累薄弱使人工智能核心环节受制于人,阻碍人工智能领域重大科技创新,不利于国内企业参与国际竞争,并使国民经济和国家安全存在远期隐忧。

从技术角度,国内在基础元器件、底层算法和理论研究等方面与国际水平差距较大,缺乏重大原创科技成果。从资本角度,国内人工智能领域投融资主要集中于应用技术领域,芯片领域的累计融资额仅占人工智能产业总融资额的2.1%。,而美国该比例达31.5%。从企业分布角度,国内人工智能芯片企业多为规模较小的初创企业,难以满足芯片领域技术和资金门槛极高的要求,而美国芯片领域则不乏谷歌、英特尔、IBM、高通、英伟达等科技巨头。

2、应用路径不明朗,商业价值兑现难。我国人工智能产业处于早期发展阶段,商业化应用路径尚不明确,商业落地的痛点突出,与当前不断高涨的关注度形成鲜明对比,形成“雷声大雨点小”的现象,近期的实际商业价值变现难度较大。

从应用对象角度,人工智能产业与外界缺乏深入有效的信息交流与资源对接渠道,传统行业和个人对人工智能的发展脉络、技术效能和应用模式等缺乏清晰认识。从应用环境角度,人工智能在推广应用时,面临资质、数据、标准、安全评估等行业准入壁垒。部分行业存在显著的数据壁垒,人工智能在数据接口标准、技术评价指标、安全评估管控等方面存在缺失,阻碍其在其他行业及个人消费领域中的推广应用。

3、发展氛围显浮躁,面临同质化风险。人工智能概念火热,但企业和政府对产业发展理解不透、思考不足,普遍高估并急于兑现人工智能的近期商业价值。产业发展氛围略显浮躁,面临同质化、碎片化风险,可能延长人工智能商业价值的兑现周期,并加剧产业未来发展的周期性波动幅度。

4、专业人才不充足,产业发展受牵制。人工智能是新兴产业,技术和产业发展迅猛,专业技术人才,以及兼顾人工智能与传统产业的跨界人才不充足,限制了产业发展以及与实体经济的深度融合发展。

我国人工智能基础层、技术层和应用层的人才数量占比分别为3.3%、34.9%和61.8%,基础层人才比例严重偏低,不利于底层基础理论研究及重大科技创新。从人才培养角度,我国高校人工智能领域的学科建设、人才培养相对滞后。目前,国内开设人工智能专业的高校数量较少、时间较短,学科实力不强。此外,国内缺乏人工智能与传统行业的跨界人才,不利于人工智能在各垂直行业的应用推广。

我国人工智能发展展望分析

1、认知性应用将成为亮点。芯片和算法的优化将进一步提升计算机视觉和语音识别的应用成熟度。人脸识别将成为计算机视觉技术的竞争热点,格灵深瞳等创新企业有望在动态视觉检测中取得关键突破。科大讯飞(002230)等国内语音识别技术商将利用数据优势,推动语音识别技术平台化,进一步提升多场景下的语言识别准确率。人工智能技术可能迎来新的质变契机,浅层次感知应用将与更高水平的认知智能融合发展,能够在逻辑判断基础上实现认知推理、情感互动、辅助性决策的认知性应用将成为业界亮点。

2、行业资源整合持续推进。预计2018年,国内人工智能产业将延续稳步增长态势,产业规模预计将超过230亿元,投融资事件数量将相对减少,但单笔金额增大,基础层企业将通过技术创新扩大规模,技术层和应用层企业数量将保持稳步增长。国内平台层面资源将加速整合,大企业将通过投资并购迅速获得相应细分领域中的前沿核心技术,降低研发失败的风险,在行业资源整合中发挥越来越重要的作用。

3、与实体经济融合将加速。新一代人工智能技术将与实体经济持续渗透融合,为零售、交通、医疗、制造业、金融等产业带来提效降费、转型升级的实际效能。无人商店、无人送货车、病例细胞筛查、数字孪生、智慧工厂、3D打印、智能投顾等新产品、新服务将大量涌现,从而加速培育产业新动能,开拓实体经济新增长点,有力推动我国经济结构优化升级。

4、本支持方向趋向集中。预计2018年,国内人工智能领域的投融资总量稳中有增,资本将更多聚集在应用层细分领域的龙头企业,投资事件数量将减少,单笔投融资数目将增大,马太效应将日益凸显。投资焦点将从应用层逐步下移,AI芯片等基础层和深度学习算法应用等技术层将获得资本市场的更大关注,投融资层次将更为丰富。

数据:5.2:IDC行业发展趋势分析 经营优势显著公司将胜出

IDC概念介绍

IDC,即互联网数据中心,是指拥有高速互联网宽带接入、高性能局域网络、安全可靠地机房环境等完善设备、专业化的管理、完善的应用级服务的服务平台。通过IDC 这个服务平台,IDC 服务商为企事业单位和ISP、ICP、ASP 等客户提供互联网基础平台服务及其他的各种增值服务。

IDC 服务商提供的服务主要包括:基础服务、安全防护务和增值服务三部分。基础服务包括主机托管(机架、机位、VIP 机房出租),资源出租(如虚拟主机业务、数据存储业务);安全防护服务有防火墙防护、入侵检测服务及DDOS 防护服务等;

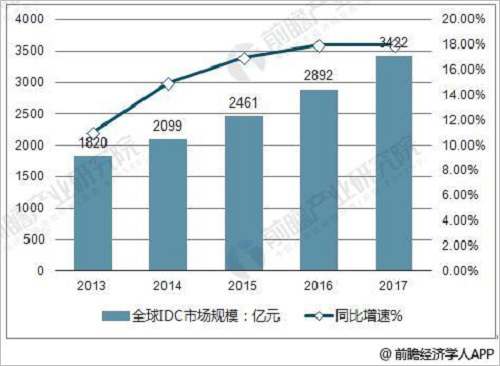

全球IDC市场市场规模统计分析

据前瞻产业研究院发布的《IDC行业市场前瞻与投资战略规划分析报告》统计数据显示,2011年以前,全球IDC增长迅速,2012-2013年受经济影响,IDC增速有所放缓,从2014年开始,大数据、人工智能、云计算等开始快速发展,带动数据存储规模、计算能力以及网络流量的大幅度增加,全球尤其是亚太地区IDC建设进入加速增长期,其中以中国、印度和新加坡增长最快。整体来看,全球IDC市场规模增速呈U形曲线,在2013年下降到最低点,为11.44%,经过2013年的低点之后市场规模增速开始回升。

2016年全球IDC市场规模达到451.9亿美元,较上年同期17.5%。美国和欧洲地区占据了全球IDC市场规模的50%以上。其中,移动互联网领域快速发展和云计算技术的广泛应用带动数据存储规模、计算能力以及网络流量的大幅增加,是保持IDC市场增速提升的主要原因。

2013-2017年全球IDC市场规模统计及增长情况

数据来源:公开资料、前瞻产业研究院整理

中国IDC市场规模统计分析

2015年中国IDC市场延续了高速增长态势,市场总规模为518.6亿元人民币,同比增长39.3%。2012、2013年IDC市场增速明显下滑。2014年政府加强政策引导、开放IDC牌照,同时移动互联网、视频、游戏等新兴行业发展迅速,推动IDC行业发展重返快车道,市场规模提升到372.2亿元,增长41.8%。到2014年至2015,政策导向已初步见效,宽带提速以及互联网行业的快速增长,促使IDC行业高速发展,整体市场增速平稳在40%左右。2016年达到了约 714.5亿元。

2017年中国IDC市场总规模为946.1亿元,同比增长率32.4%,增长率放缓5.4个百分点。IDC市场规模的绝对值仍然保持增长,我国IDC市场正在从高速发展期过渡向成熟期,客户需求更加明确清晰,在采购IDC业务时能够准确评估实际需求;同时,IDC服务商也保持均速扩张原则,稳步开拓市场。市场供给双方均理性处理采购需求与供给能力,这标志着中国IDC正发展为专业、合规、良性的市场。

2007-2017年中国IDC市场规模统计及增长情况

数据来源:前瞻产业研究院整理

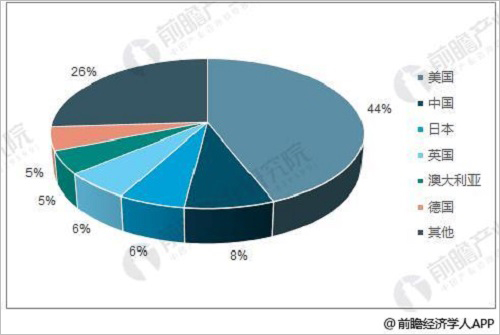

2017年超大规模供应商运营的大型数据中心分布情况

截至2017年,美国拥有全球44%的大型数据中心。其次是中国、日本和英国,三者合计占20%。澳大利亚、德国、新加坡、加拿大、印度和巴西分别占3-5%。SynergyResearchGroup统计显示,全球24家大型云服务供应商平均拥有16个数据中心,其中分布最广泛的供应商包括亚马逊、微软、IBM和谷歌,每家公司拥有超过45个超大数据中心,且每个地区(北美,拉丁美洲,亚太地区,欧洲,中东和非洲)至少有三个数据中心。其他供应商则主要集中在美国(苹果、Twitter、Facebook、eBay、LinkedIn和雅虎)和中国(腾讯和百度)。随着中国、印度和马来西亚逐步开放数据中心,到2021年,亚太地区超大规模数据中心全球占比将上升到39%,北美将下降到35%。

2017年超大规模供应商运营的大型数据中心分布情况

数据来源:公开资料、前瞻产业研究院整理

超大规模数据中心数量统计预测

预测到2021年超大规模数据中心数量将从2016年的338个增长到628个,而超大规模数据中心将占全部数据中心服务器安装量的53%,占公共云服务器安装量的85%,占公有云负载总量的87%。到2021年,超大规模数据中心内部流量或将增加4倍,占所有IDC内部流量的55%。

2015-2021年超大规模数据中心数量统计及增长情况预测

数据来源:公开资料、前瞻产业研究院整理

IDC未来发展趋势分析

IDC新增产能增加,行业竞争加剧,未来优势公司将胜出。IDC提供互联网底层应用支持,对IDC资源的投入即为新一代基础设施建设。目前产业资本对IDC行业未来较为乐观,涉及IDC业务上市公司计划大力建设IDC新增产能,伴随行业空间扩张,IDC产能急速扩张,未来IDC行业竞争将加剧。行业定位清晰,经营优势显著的公司将胜出。

未来一线城市对能耗较高的IDC项目将实行禁入。2014年北京市政府有关绿色数据中心建设的强制标准落地:禁止新建和扩建PUE>1.5的数据中心。由于我国一线城市能源负载较重,传统数据中心作为高耗能部门对电力需求较高,未来或将有更多一线城市发布IDC禁入政策,绿色节能要求将对IDC行业施加进入约束。

数据中心为客户提供更多定制化的增值服务成为趋势,数据中心机房与客户的互动频率将明显上升,贴近市场、了解客户需求的数据中心将获得更多竞争优势。随着,一线城市将增加对高耗能数据中心的禁入,大部分能耗水平较高的机房将被限制进入核心市场,而已在一线城市布局IDC机房且技术迭代较快的企业将获得相比同行其他更多的优势。未来IDC企业将更加专业化,企业针对细分行业客户的提供符合行业特性的定制化服务,聚焦细分行业积累竞争优势。

全球人工智能治理评估指数发布

全球人工智能治理评估指数发布

互联网大佬们下了AI先手棋

互联网大佬们下了AI先手棋

航班管家App上线航班优雅指数,满足智能出行时代用户新需求

航班管家App上线航班优雅指数,满足智能出行时代用户新需求

聚合OpenHarmony技术势能,OpenHarmony创新赛优秀作品以开源技术把脉产业需求

聚合OpenHarmony技术势能,OpenHarmony创新赛优秀作品以开源技术把脉产业需求

脉脉高聘发布人工智能人才洞察 字节连续三年位居AI岗位发布量榜首

脉脉高聘发布人工智能人才洞察 字节连续三年位居AI岗位发布量榜首

工信部:加强通用人工智能、元宇宙等前沿技术与工业互联网协同布局

工信部:加强通用人工智能、元宇宙等前沿技术与工业互联网协同布局

- 1 全球人工智能治理评估指数发布

- 2 互联网大佬们下了AI先手棋

- 3 航班管家App上线航班优雅指数,满足智能出行时代用户新需求

- 4 聚合OpenHarmony技术势能,OpenHarmony创新赛优秀作品以开源技术把脉产业需求

- 5 脉脉高聘发布人工智能人才洞察 字节连续三年位居AI岗位发布量榜首

- 6 工信部:加强通用人工智能、元宇宙等前沿技术与工业互联网协同布局

- 7 OpenAI在爱尔兰都柏林设立新办事处,扩大全球影响力

- 8 看懂AI,抓住增长新势能 笔记侠第二届AI峰会等你来

- 9 天津市人工智能计算中心200P上线仪式暨天津人工智能应用创新论坛成功举办

- 10 2023年网络安全博览会在福州举行 人工智能大模型产品首次亮相