2018年2月及5月,香港金融管理局两度修订《虚拟银行的认可》指引,对合格的虚拟银行申请人发放牌照。根据《指引》,虚拟银行指的是主要通过互联网或其他形式的电子传送渠道而非实体分行,提供零售银行服务的银行。

截止至2018年8月底,香港金管局收到30多份申请,其中三分之一未能就某些关键项目提交足够资料,余下申请中甄选8份材料进行下一轮信息的尽职审查。截至2019年5月9日,首批八家虚拟银行名单已完全公布,即Livi VB Limited、SC Digital Solutions Limited、众安虚拟金融、Welab Digital Limited、蚂蚁商家服务(香港)、贻丰、洞见金融科技、平安壹账通。

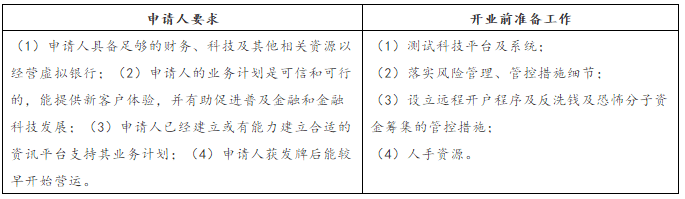

一、虚拟银行门槛较高在监管方面,虚拟银行仍然要遵循《银行业条例》,接受注册资本最低3亿港元的要求。除此之外,虚拟银行采取纯线上的业务模式,并实现远程开户,对于科技和风控的要求比传统银行更高。同时金管局对申请人还有一系列的规定,即使获得申请,开业前也有大量的准备工作。

表 虚拟银行申请人要求及开业前准备工作

来源:香港金管局,嘉银新金融研究院整理

二、相较于传统银行,虚拟银行优势和挑战并存相较于传统银行,虚拟银行通过金融科技取代分行网络,运营成本大幅降低,节约的成本让利给客户将带来一定程度上的价格优势。同时,虚拟银行不设最低账户余额要求和低余额账户管理费,可以更好的吸引低收入者和中小企业。且利用金融科技的优势,可以提升客户服务、风控水平和运营效率。

香港传统银行业务渗透率和集中度高,广泛的实体分行和ATM分布,培养了居民长期的使用习惯。正如支付宝和微信在香港布局多时,仍未能撼动现金和八达通的地位。面对香港高度发达的传统金融系统,短期内虚拟银行面临着获客难、获客成本较高的挑战。

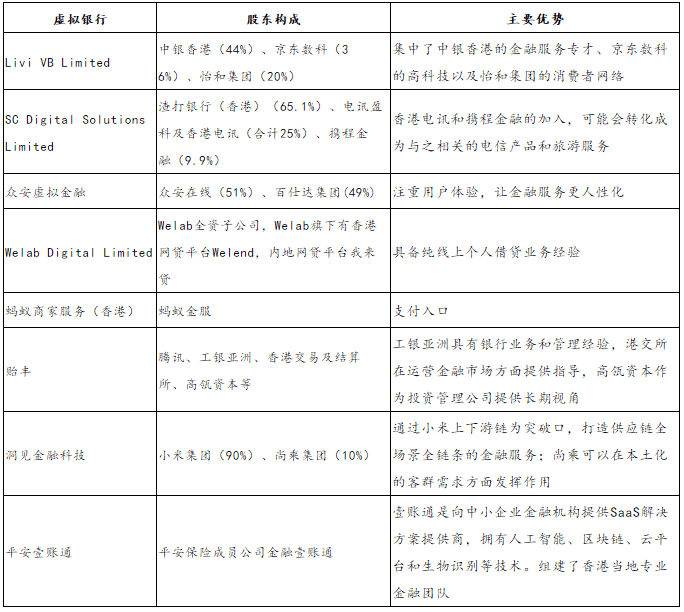

三、首批虚拟银行股东实力突出首批八家虚拟银行中就有七家具有内地互联网巨头背景。如下表所示,京东、腾讯、蚂蚁金服、小米等纷纷布局了虚拟银行。互联网巨头覆盖广泛的客户群,拥有庞大的原生客户,更容易顺利开展业务,体现了普及金融的目标。同时,还可以结合场景,增强虚拟银行的用户体验,获得差异化竞争能力。如SC Digital Solutions Limited股东中有香港电讯和携程金融的加入,可能会转化成与之相关的电信产品和旅游服务。还有些互联网巨头在内地拥有互联网银行牌照,成功的互联网银行经验也能为香港虚拟银行的发展提供借鉴。

表 八家虚拟银行股东构成及主要优势

来源:公开资料,嘉银新金融研究院整理

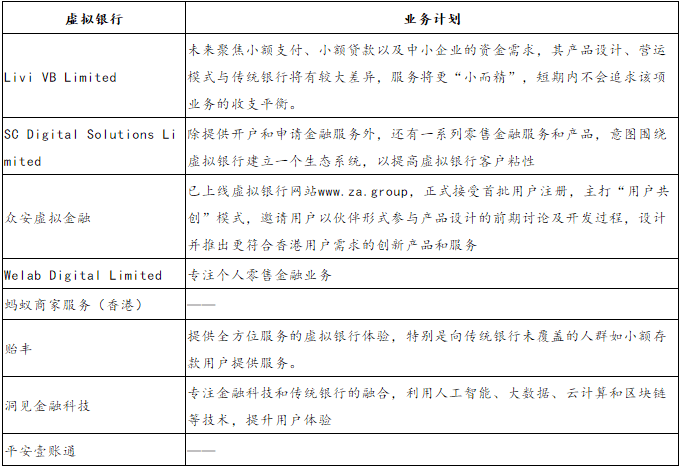

四、差异化经营是虚拟银行成功的关键香港金管局对虚拟银行的定位是银行业的有益补充,虚拟银行面对的借贷主体和现有银行业存在一定差异,主要是当前银行无法覆盖的低收入人群和中小企业。这就意味着要求虚拟银行拥有较高的创新能力,提供差异化的服务和产品,见下表。

表 虚拟银行的业务计划(部分)

来源:公开资料,嘉银新金融研究院整理

总体来说,虚拟银行是银行业的有益补充,而不是对传统银行取而代之,其目的是推进金融普惠性。就存量市场而言,虚拟银行在香港的拓展空间并不大。但香港是国际金融中心,具有成熟的的监管体系,其他亚太地区对港资金融机构进入本国市场一般都持开放态度。对于内地互联网巨头来说,抢滩香港虚拟银行有助于开拓海外市场、完善产业布局。这也是国内互联网巨头纷纷布局虚拟银行牌照的重要原因之一。

青云×北部湾银行,入围金融信创优秀解决方案

青云×北部湾银行,入围金融信创优秀解决方案

银行金融科技实力大比拼!多家银行投入超百亿元

银行金融科技实力大比拼!多家银行投入超百亿元

30家银行2022年度金融科技数据解读:战略、投入和人才对比

30家银行2022年度金融科技数据解读:战略、投入和人才对比

金融壹账通助推金融行业发展新质生产力

金融壹账通助推金融行业发展新质生产力

中信银行郑州分行受邀参加长垣市金融科技赋能发展对接会

中信银行郑州分行受邀参加长垣市金融科技赋能发展对接会

晋商银行科技创新引领驱动金融服务高质量发展

晋商银行科技创新引领驱动金融服务高质量发展