中债登托管量4月净增3771万亿至67.33万亿元;上清所托管量净增8807亿至24.33万亿元。

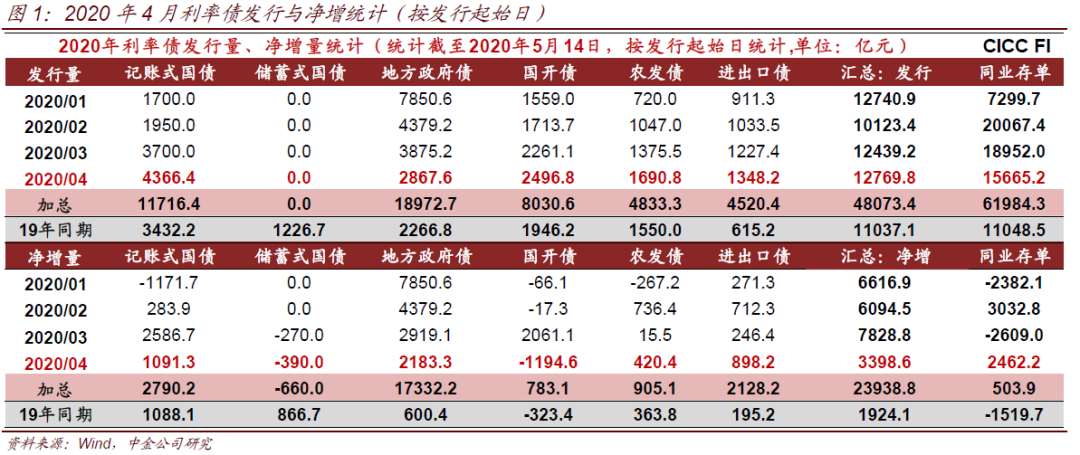

债券发行与净增方面:利率债4月总计发行12770亿元,净增3399亿元,发行和净增量高于去年同期。①4月记账式国债发行4366亿,净增1091亿,净增量环比下降,主因到期量较大。普通国债供给压力主要集中在5月,后续月份的月均净增较去年同期仅有300亿左右的提升。②地方政府债4月总计发行2868亿,净增2183亿,环比下降。其中一般债发行1668亿,专项债发行1200亿。专项地方债的供给压力也主要集中在5月,后续月份供给压力尚可,6-12月月均净增较去年同期仅有约400亿的提升。③政金债4月总计发行5536亿,净增124亿,净增量环比大幅下降,主要由于国开债到期量较大。具体来看,国开、农发和口行债分别发行2297亿、1691亿和1348亿,分别净增-1195亿、420亿和898亿。④4月同业存单总计发行1.36万亿,净增2462亿,高于去年同期的-1520亿。国股行和城商行净融资均由负转正,仅有农商行小幅为负,大行的净融资量最高。⑤4月非金融类信用债发行量和净增量分别达到1.61和0.85万亿元。与上月相比,发行量进一步增长4%,成为月度历史新高水平,但由于到期量更高,净增量目前略低于3月的水平,是2008年以来的月度次高峰水平。分品种看,中票净增贡献最多,占比36%。中长期品种合计净增贡献接近八成,较1季度六成的占比进一步提升。低评级和非国企的净增仍为正,但在总净增中占比分别仅15%和4%,且较上月明显下降,结构性问题仍存。

分机构投资者净增持方面:(1)商业银行:配债力度减弱,在票息诉求下,主要增持地方债和中长久期信用债,减持一般利率债。全国行4月合计增持1964亿债券,增持主要集中在地方债(2207亿),减持国债(257亿)和政金债(342亿),信用债中显著增持中票、减持短融超短融;城农商行配债力度有所减弱,与全国行类似,利率债中主要增持地方债,信用债中对中票增持力度最大。

(2)广义基金:继续大举买入,对信用债维持强势增持。广义基金购债力度维持高位,4月合计增持债券6630亿,与上月接近,本月配债量高于其他所有机构的合计值。分券种来看,分别增持653亿国债、80亿政金债,对地方债由大幅增持转为减持428亿,其中银行理财分别减持181亿国债、637亿政金债和644亿地方债,由此可知广义基金对于地方债和政金债的减持主要来自于银行理财。广义基金继续大幅增持信用债,增持规模由上月的4408进一步上升至4861亿,分别增持2402亿短融超短融、2188亿中票和197亿定向工具,对企业债也转为增持74亿;此外对存单由减持转为增持1464亿。4月份信用债供给量大幅上升,此外由于4月中短端利率债下行速度较快,中短端信用利差被动走扩明显,中短端信用债对于广义基金而言性价比更高。

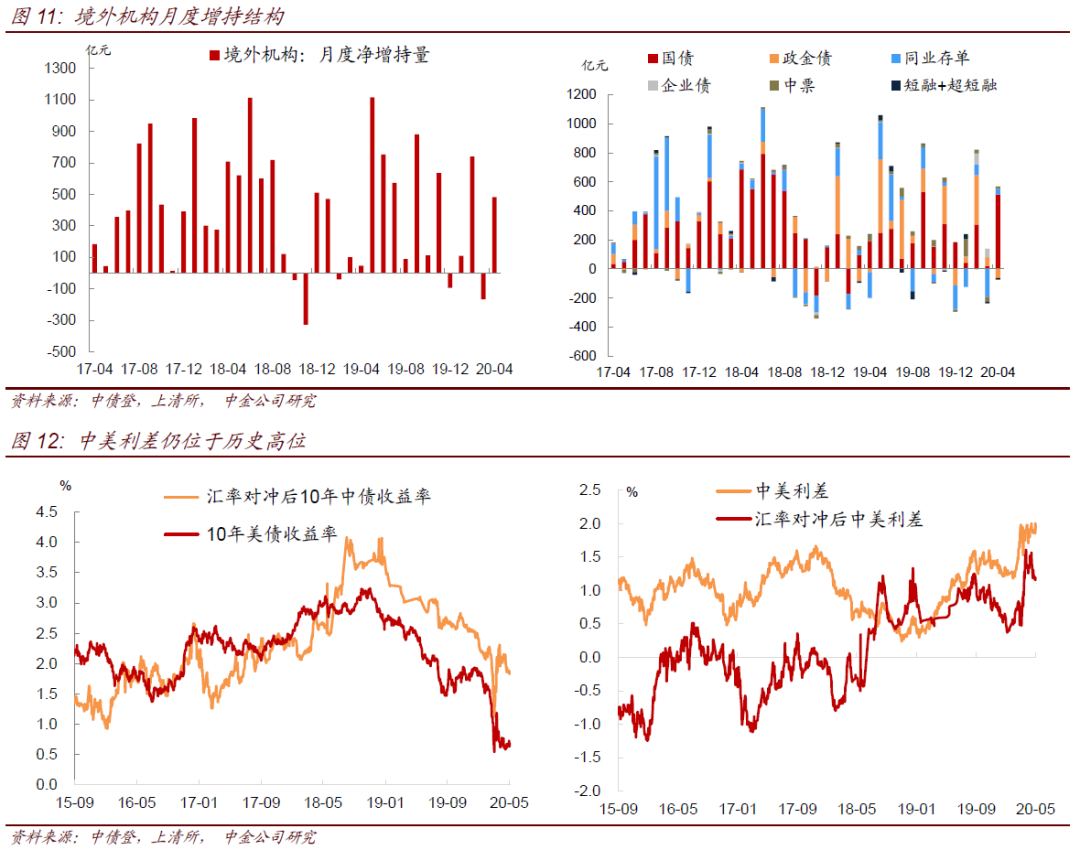

(3)境外机构:4月配置力量显著增强,大幅增持国债。境外机构由上月的减持159亿转为大幅增持491亿。分品种来看,增配的主力品种是国债(512亿),此外增持39亿存单、16亿中票和3亿地方债;对政金债转为减持62亿。在美联储释放天量流动性之后,美元流动性冲击有所消退,外资重新涌入中国债市。目前中美利差在短端有所压缩,但在10年期及以上的品种,已上升至200bp以上的历史高位。加上人民币汇率有所企稳,而美联储释放的天量流动性驱动境外机构仍需要大规模寻找性价比相对较高的资产。这使得境外机构今年仍会积极配置中国债券,尤其是中长期利率债。我们预计今年境外机构对中国债券的净增量仍可能达到近万亿水平,能部分缓解利率债供给量带来的压力。

信用债持有结构方面:按照短融超短融、中票、企业债、定向工具的合计口径,4月信用债托管总量净增加6250亿元,与3月类似,广义基金仍然是主力净增持机构,不过券种上增持短融超短融的幅度更大,商业银行和券商自营虽也有净增持但幅度不及广义基金,商业银行主要增持中票。若将交易所公司债也考虑进入后,广义基金对信用债的增持力度更为可观。广义基金对全部信用品种均进行了净增持,不过由于原持仓规模的不同,持有占比变化不一,其中对短融超短融和公司债的持有占比上升,对中票、企业债和定向工具的持有占比均下降;商业银行与广义基金差别较大,对短融超短融净减持且市场份额下降,对中票净增持且市场份额显著上升,对企业债和定向工具也进行了净增持不过持有占比小幅下降;非银机构中的券商自营对短融、中票和定向工具均进行了净增持且持有占比上升,净减持企业债和公司债同时市场份额回落;保险净减持短融超短融和企业债,持有占比随之下降,小幅增持了中票但市场份额仍然减少,对公司债进行了净增持且持有占比有所上升;境外机构净减持短融和企业债,持有占比也均下降,小规模增持中票但市场份额仍然下降,对定向工具也有增持,不过规模也很小,持有占比基本不变。

各类型债券发行与净增

具体评论

中债登托管量4月净增3771万亿至67.33万亿元(上月净增1.09万亿);上清所托管量净增8807亿至24.33万亿元(上月净增3512亿)。

2020年4月债券发行与净增情况:按照发行起始日统计,利率债4月总计发行12770亿元,净增3399亿元,发行和净增量高于去年同期。

(1)国债:4月记账式国债总计发行4366亿,净增1091亿,净增量环比下降,主因到期量较大。普通国债供给压力主要集中在5月,后续月份压力不大。5月记账式国债单支发行量高达650-690亿,根据已披露的二季度国债发行计划,结合目前的发行节奏,我们预计5月全月国债发行量将达到6900亿左右,净增量在3780亿左右。1-5月累计净增6575亿、发行1.86万亿,剩余的6-12月来看,国债净增额度约为1.54万亿,发行量约为2.76万亿,月均净增2200亿,月均发行3950亿。而去年6-12月记账式国债的月均净增量和发行量分别为1887亿和3624亿,今年后续月份的月均净增和发行较去年同期仅有大约300亿的提升。供给压力主要来自特别国债

(2)地方债:地方政府债4月总计发行2868亿,净增2183亿,环比下降,由于到期量较小,净增量高于去年同期。其中一般债发行1668亿,专项债发行1200亿;从资金用途来划分,发行新增债1202亿,再融资债1666亿。专项地方债的供给压力也主要集中在5月,后续月份供给压力尚可。假设全年新增专项债额度为4万亿出头(例如4.2万亿),假设5月份发完1万亿元的第二批提前批额度,那么1-5月专项债累计发行2.6万亿,累计净增2.5万亿,剩余的6-12月还需净增1.6万亿,那么月均净增量在2280亿附近,较去年6-12月的月均1900亿仅有不足400亿的提升。

(3)政策性金融债:政金债4月总计发行5536亿,净增124亿,净增量环比大幅下降,也低于去年同期,主要由于国开债到期量较大(3691亿)。具体来看,国开、农发和口行债分别发行2297亿、1691亿和1348亿,分别净增-1195亿、420亿和898亿。

(4)同业存单:4月同业存单总计发行1.36万亿,净增2462亿,高于去年同期的-1520亿。分机构类型来看,国股行和城商行净融资均由负转正,仅有农商行小幅为负,大行的净融资量最高。具体来看,大行发行2042亿,净增1352亿;股份行发行4648亿,净增526亿;城商行发行5404亿,净增610亿;农商行发行1327亿,净增-102亿。期限结构明显拉长,1Y存单发行量高达7809亿,占比由上月的34.6%提升至57.5%。

信用债:4月非金融类信用债发行量和净增量分别达到1.61和0.85万亿元。与上月相比,发行量进一步增长4%,成为月度历史新高水平,但由于到期量更高,净增量目前略低于3月的水平,是2008年以来的月度次高峰;与去年同期相比,发行量增长74%,净增量达到其2.85倍。4月信用债一级供给继续维持高位,除了与进入5月后发行人需要补年报,因此4月为传统的发债高峰的季节性因素有关,更是由于融资成本优势持续凸显,发行人发行意愿较强。分品种看,中票净增贡献最多,占比36%。中长期品种合计净增贡献接近八成,较1季度六成的占比进一步提升。各券种中,中票的净增量达到3094亿元,是各信用债品种中净增量最高的,占比36%。其余中长期限品种中,公募公司债和私募公司债的净增规模分别为1395和1797亿元,定向工具也贡献了391亿元的净融资规模,只有企业债净增仍然为负,存在60亿元左右的净融资缺口。短融超短融合计的净增量1922亿元。4月低评级和非国企的净增均为正,虽然绝对规模尚可,但在总净增中占比分别仅15%和4%,且较上月明显下降,结构性问题仍存。4月主体评级在AAA、AA+、AA及以下的净增量分别为5428、2000和1021亿元,AA及以下低评级发行人的发行量和净增量分别较上月下降15%和25%。国企和非国企的净增量分别为8224和346亿元,非国企的发行量和净增量也分别较上月下降23%和54%。4月低评级和非国企的净增在总净增中占比分别为15%和4%。

机构债券净增持动态

4月各券种分机构投资者净增持的特点来看(如图8):

特殊结算成员:仅增持同业存单,减持其他各类债券。4月特殊结算成员减持160亿债券,品种方面,对存单由减持转为增持46亿;对一般利率债转为减持,分别减持84亿政金债、10亿国债和58亿地方债。信用债中,分别减持30亿中票、21亿短融超短融和1亿企业债。

全国性商业银行:配置力度与上月接近,主要增持地方债和中票,减持一般利率债。4月全国行合计增持1964亿债券,与上月几乎持平。品种上,增持主要集中在地方债(2207亿),继续减持政金债(346亿),对国债也转为减持257亿;对存单由减持转为增持377亿;对信用债整体转为小幅减持17亿,对中票的增持力度较大(557亿),对短融超短融延续减持(524亿),此外分别减持38亿定向工具和11亿企业债。由于商业银行以配置为主,更看重绝对票息,4月短端收益率下行十分明显,票息价值较低,全国行4月更偏好于中长期券种,对短融超短融的减持力度扩大。

城商行:增持地方债、信用债和存单,减持一般利率债。城商行增持量由上月的1157亿降至703亿。品种上,对一般利率债转为减持,分别减持44亿国债和242亿政金债,对地方债的增持量上升至375亿;对信用债由减持转为增持350亿,具体来看,分别增持177亿中票、126亿短融超短融和56亿定向工具,仅减持8亿企业债;此外对存单的增持力度与上月接近(264亿)。

农商行:全线增持除政金债以外的各类型债券,但配债力度环比下降。4月农商行合计增持934亿债券,较上月减半。品种方面,仅减持政金债,增持其他各类债券。利率债中,继续增持239亿国债和535亿地方债,对政金债转为小幅减持60亿;全线增持各类信用债,分别增持81亿中票、65亿定向工具、51亿企业债和10亿短融超短融。

保险:仅小幅增持地方债和国债,减持政金债和信用债。保险机构本月合计净减持137亿债券。利率债中,仅小幅增持31亿地方债和5亿国债,继续减持90亿政金债;信用债中,仅增持1亿中票,分别减持23亿企业债和和5亿短融超短融;此外继续减持57亿存单。由于保险机构的负债成本较高,4月债券收益率下行幅度较大,对保险而言吸引力较低,保险年内首次出现净减持。但进入5月后在基本面回暖+大量债券供给的环境中多头情绪较弱,投资者情绪非常谨慎,债市出现了显著调整,已经几乎抹去了4月下半月的所有涨幅,当前时机对于配置盘仍然是不错的配置窗口。

广义基金:继续大举买入,对信用债维持强势增持。广义基金购债力度维持高位,4月合计增持债券6630亿,与上月接近,本月配债量高于其他所有机构的合计值。分券种来看,分别增持653亿国债、80亿政金债,对地方债由大幅增持转为减持428亿,其中银行理财分别减持181亿国债、637亿政金债和644亿地方债,由此可知广义基金对于地方债和政金债的减持主要来自于银行理财。广义基金继续大幅增持信用债,增持规模由上月的4408进一步上升至4861亿,分别增持2402亿短融超短融、2188亿中票和197亿定向工具,对企业债也转为增持74亿;此外对存单由减持转为增持1464亿。4月份信用债供给量大幅上升,此外由于4月份中短端利率债下行速度较快,中短端信用利差被动走扩明显,中短端信用债对于广义基金而言性价比更高。

券商:增持信用债和政金债,减持国债和地方债。券商增持量由上月324亿降至180亿。分品种来看,利率债中仅小幅增持34亿政金债,对国债和地方债转为分别减持24亿和132亿,4月下旬由于资金面边际收敛,机构干干水平有所降低,此外出于止盈目的,券商减持利率债;对存单的减持量缩小至29亿;信用债持仓方面,仍偏好中长久期品种,继续大幅增持中票(230亿),此外分别增持96亿短融超短融和21亿定向工具,对企业债转为小幅减持17亿。

境外机构:4月配置力量显著增强,大幅增持国债。境外机构由上月的减持159亿转为大幅增持491亿。分品种来看,增配的主力品种是国债(512亿),此外增持39亿存单、16亿中票和3亿地方债;对政金债转为减持62亿,此外小幅减持12亿短融超短融和4亿企业债。在美联储释放天量流动性之后,美元流动性冲击有所消退,境外资金重新涌入中国债市。目前中美利差在短端有所压缩,但在10年期以及10年期以上品种,已上升至200bp以上的历史高位。加上人民币汇率在7上方有所企稳,而美联储释放的天量流动性驱动境外机构仍需要大规模寻找性价比相对较高的资产。这使得境外机构今年仍会积极配置中国债券,尤其是中长期利率债。我们预计今年境外机构对中国债券的净增量仍可能达到近万亿水平,能部分缓解利率债供给量带来的压力。尤其是最近2-3个月来看,境外机构对境内利率债的配置也在逐步延长久期。后续我们预计境外机构的配置力量仍将维持强势,不排除出现更高的资金流入量。

信用债持有结构方面:按照短融超短融、中票、企业债、定向工具的合计口径,4月信用债托管总量净增加6250亿元,与3月类似,广义基金仍然是主力净增持机构,不过券种上增持短融超短融的幅度更大,商业银行和券商自营虽也有净增持但幅度不及广义基金,商业银行主要增持中票。若将交易所公司债也考虑进入后,广义基金对信用债的增持力度更为可观。广义基金对全部信用品种均进行了净增持,不过由于原持仓规模的不同,持有占比变化不一,其中对短融超短融和公司债的持有占比上升,对中票、企业债和定向工具的持有占比均下降;商业银行与广义基金差别较大,对短融超短融净减持且市场份额下降,对中票净增持且市场份额显著上升,对企业债和定向工具也进行了净增持不过持有占比小幅下降;非银机构中的券商自营对短融、中票和定向工具均进行了净增持且持有占比上升,净减持企业债和公司债同时市场份额回落;保险净减持短融超短融和企业债,持有占比随之下降,小幅增持了中票但市场份额仍然减少,对公司债进行了净增持且持有占比有所上升,保险对定向工具持仓存量为零;境外机构净减持短融和企业债,持有占比也均下降,小规模增持中票但市场份额仍然下降,对定向工具也有增持,不过规模也很小,持有占比基本不变。

短融超短融:4月短融超短融托管量大幅净增加2078亿元。投资者结构变化方面与上月相似,商业银行大幅净减持且持有占比增加下降,广义基金净增持且持有占比显著上升。具体而言,本月广义基金对短融超短融的净增持规模超过了短融超短融托管总净增量,达到2402亿元,市场份额随之大幅上升3.42%,而在此前的1月和2月广义基金持有短融超短融的绝对规模虽然在增加但市场份额却连续下降,3月净增持2770亿元且持有占比上升3.42%。券商自营由上月的净减持转为本月净增持96亿元,市场份额上升0.12%,信用社也增持了9亿元,占比增加0.01%。其余类型投资者均在本月对短融超短融进行了净减持,其中净减持规模最多的仍然为商业银行,净减持386亿元,市场份额大幅下降3.19%,商业银行在1月和2月持续净增持短融超短融同时持有占比上升,3月转为净减持340亿元且持有占比下降3.89%;商业银行内部,本月全国性商行净减持524亿元,城商行、农商行和外资行分别净增持126亿元、10亿元和2亿元。境外机构继续净减持12亿元,持有占比随之下降0.06%;保险由上月净增持转为净减持5亿元,市场份额减少0.05%。

中票:4月中票托管量净增加3586亿元。投资者结构变化方面,与上月差别较大,广义基金虽是净增持中票绝对规模最多的,但由于本身持有中票存量规模更大,持有占比在本月反而下降较多;商业银行继续净增持,持有占比转为上升。具体而言,广义基金4月净增持中票2164亿元,持有占比反而下降0.45%。非银机构中的券商自营与上月保持一致,继续净增持230亿元中票,市场份额继续上升0.04%。商业银行4月净增持了834亿元中票,市场份额由3月的下降转为本月的上升0.28%;商业银行内部,本月全国性商行、城商行、农商行和外资行分别净增持557亿元、177亿元、81亿元和20亿元。信用社、保险和境外机构也均进行了小规模净增持,增持量分别为4亿元、1亿元和16亿元,由于增持幅度不大,持有占比依次下降0.03%、0.14%和0.03%。

企业债:企业债(不含铁道)4月托管量净增加196亿元,主要是转托管至交易所的企业债大幅增加。广义基金和商业银行分别净增持74亿元和30亿元企业债,但由于增持规模相对于持有的存量而言不大,市场份额反而分别下降0.05%和0.01%;商业银行内部,仅农商行增持了51亿元,全国性商行、城商行和外资银行分别净减持11亿元、8亿元和1亿元。券商自营、保险、信用社和境外机构分别净减持17亿元、23亿元、8亿元和4亿元,相应的持有占比下降0.10%、0.09%、0.03%和0.02%。值得注意的是,4月企业债转托管至交易所的绝对规模大幅增加150亿元,市场份额上升0.34%,虽然近期流动性整体较为充裕,但机构杠杆需求持续增长。事实上,从2019年10月以来企业债转托管至交易所的市场份额持续上升,目前已是连续上升的第七个月。

定向工具:上清所自2020年1月起公布定向工具投资者持有存量数据,结合目前公布的数据,定向工具4月托管量增长391亿元。从绝对规模来看,广义基金和商业银行增持的定向工具较多,分别净增持197亿元和78亿元,但由于相对原持有存量而言增持幅度不大,故而持有占比反而下降0.34%和0.01%。商业银行内部,城商行和农商行分别净增持56亿元和65亿元定向工具,全国性商行和外资银行分别净减持38亿元和4亿元。券商自营和信用社也分别净增持21亿元和20亿元,市场份额分别上升0.04%和0.08%。境外机构净减持不到0.5亿元,持有占比基本不变。

上交所公司债:根据上交所公布的公司债主要券种投资者结构数据,4月上交所公司债(公募和私募)总托管量净增加1151亿元,广义基金净增持1046亿元,持有占比随之上升0.39%;保险净增持183亿元,市场份额也上升0.08%;券商自营净减持51亿元,市场份额相应下降0.30%。

深交所公司债:根据深交所公布的公司债主要券种投资者结构数据,4月深交所公司债(公募和私募)总托管量净增加223亿元,广义基金持仓规模净增加211亿元,持有占比随之上升0.23%;保险也净增持36亿元,市场份额提升0.18%;而券商自营净减持23亿元,持有占比下降0.26%。

注:各券种根据托管数据月度净增量与前文发行与净增的各券种净增量之间存在差异主要系统计口径差异,时间划分上后者为发行起始日。

4月份以来债券收益率继续大幅下行,其中中短端和高等级品种收益率下行幅度更大。通过托管数据我们也可以看出,(1)在当前收益率水平下,4月信用债主力机构广义基金虽然仍然在加仓,但对于加仓长久期信用品种的力度稍有减弱,不过绝对规模仍然可观。我们此前在托管数据报告中曾提及,2020年一季度广义基金是各机构中净增持信用债绝对规模最多的,进入4月,广义基金仍然在信用债的增持中占据主导地位,按照短融超短融+中票+企业债+定向工具的口径,信用债总托管量增加6250亿元,其中广义基金增持规模高达4837亿元,占比77%以上,不过在信用券种的选择上,对于长久期的品种广义基金略显谨慎。2020年2月和3月广义基金对中票的持有绝对规模和市场份额均上升,而4月虽然也净增持了中票但相较于原持仓而言幅度不大,故广义基金对中票的市场份额反而下降。事实上,3月和4月广义基金净增持规模最多信用品种都是短融超短融,持有占比上升最多的也是短融超短融。债券市场收益率受到货币政策宽松加码影响,中短端收益率下行十分明显,但是长端受到未来供给增加以及市场担心经济出现反弹影响,收益率下行显得较为纠结,广义基金出于对净值风险的担忧更倾向于“短久期+杠杆操作”的方式获取更高的收益,对长久期信用债的增持力度稍有下降。不过,广义基金今年1-4月对交易所公司债的持仓规模和市场份额持续上升,这或与交易所市场杠杆操作便利性更高有关。(2)商业银行4月更偏好于中长期券种,对短融超短融连续两个月净减持且持有占比下降,以配置为主的商业银行更看重绝对票息。按照短融超短融+中票+企业债+定向工具的口径,商业银行4月净增持信用债556亿元,其中净增持中票规模达到834亿元,超过对信用债的总增持规模,持有占比大幅上升0.28%,而对短融超短融净减持386亿元,持有占比下降3.19%。

中信保诚中证800医药指数(LOF)A净值下跌1.73% 请保持关注

中信保诚中证800医药指数(LOF)A净值下跌1.73% 请保持关注

新华中证云计算50ETF净值下跌3.09%

新华中证云计算50ETF净值下跌3.09%

易方达中证云计算与大数据主题ETF净值下跌3.09%

易方达中证云计算与大数据主题ETF净值下跌3.09%

首家基金子拟注销 基金子时代落幕?

首家基金子拟注销 基金子时代落幕?

又有百亿私募“告急”!一产品跌破预警线

又有百亿私募“告急”!一产品跌破预警线

歌斐常务副总经理彭静获评“2022最佳女性接力母基金(S基金)投资人TOP10”

歌斐常务副总经理彭静获评“2022最佳女性接力母基金(S基金)投资人TOP10”