原标题:疫情下腾讯财报:广告、ToB业务现下降,游戏逆风翻盘 来源:新京报

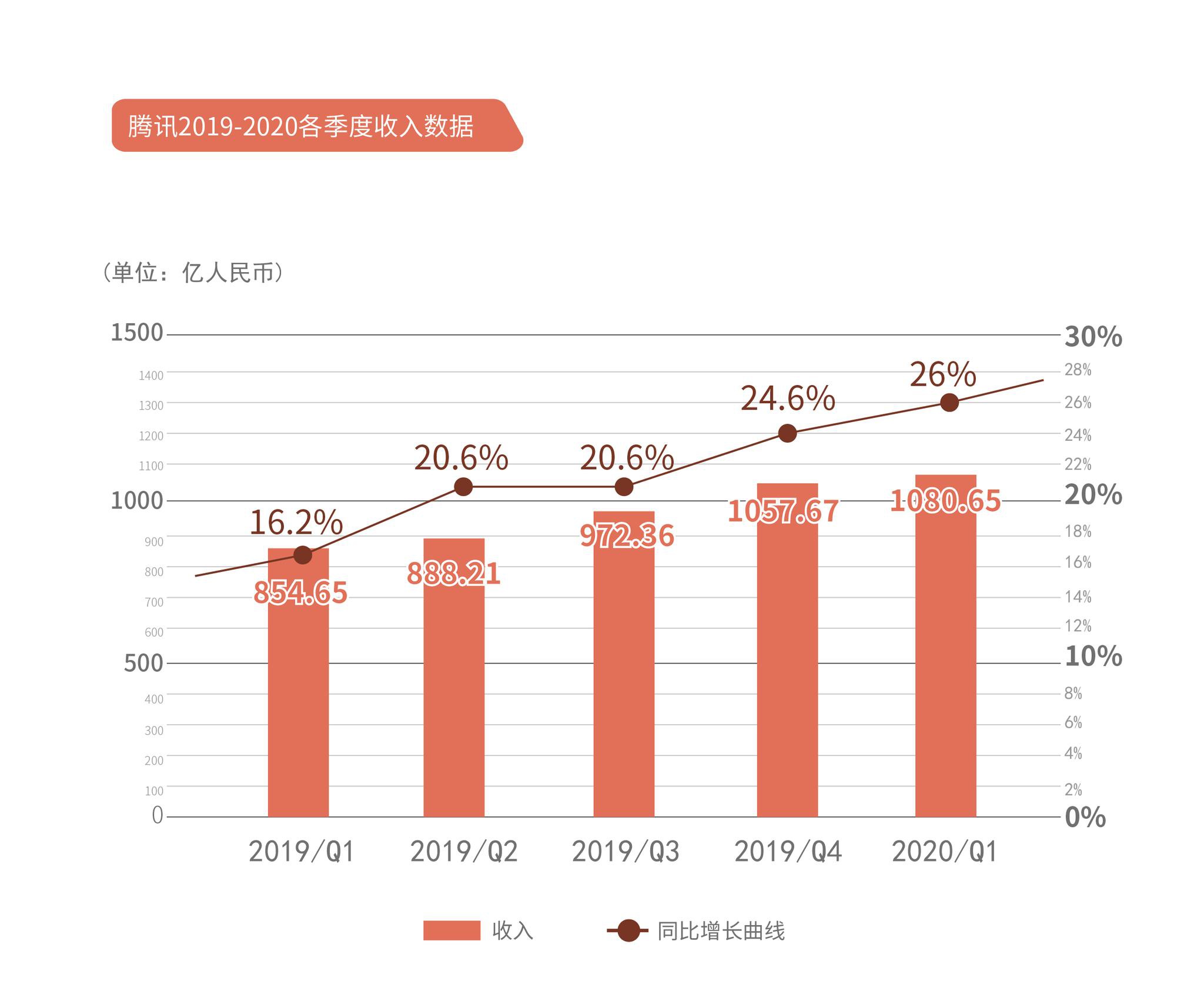

5月13日晚间,“港股股王”腾讯控股(HK:00700)在疫情期间的财报出炉。2020年一季度腾讯控股营收1080.65亿元(人民币,下同),同比增长26%;净利润(Non-IFRS)270.79亿元,同比增长29%,展现了较强的抗险能力。

四大业务板块中,增值业务、金融科技及企业服务、网络广告、其他均取得收入同比增长。但金融科技及企业服务、网络广告等ToB业务,受经济下行,企业采购和投放减少,环比四季度出现下滑。传统“现金牛”增值业务成强支撑,对营收贡献超过一半,其中网络游戏业务同比增长31%,视频及音乐服务推动收费增值账户数同比增长19%。

在当日晚间的业绩电话会上,腾讯控股董事会主席兼首席执行官马化腾称,疫情期间腾讯控股实现了稳健的运营及财务增长,体现了业务模式的抗压性及平台价值。未来预期游戏內消费将随着各地复工恢复到正常水平,同时,网络广告行业将面临挑战。

针对旗下公司阅文集团的高管层更迭,腾讯控股高管层在业绩电话会上称,(阅文集团)创始人团队已经营了相当长时间,期望休息,因而交由腾讯控股管理。收费与免费服务并存,有助增加流量,为作家和读者创造价值,进而变现,这种方式在腾讯控股其他娱乐服务也有采用。

在财报发布前的两个交易日(10日和11日),腾讯控股股价出现大幅上涨,两天累计涨幅6.8%,并在11日出现每股435港元的两年历史新高位。财报发布后,腾讯控股美股ADR持续上涨4.4%至每股57.83美元。

疫情带动“宅经济”:和平精英、王者荣耀和游戏出海“逆风翻盘”

疫情虽然对实体经济带来影响,却在一定程度上促进了用户的网上需求。受“宅经济”带动,腾讯游戏业务走出版号停发影响,实现“逆风翻盘”。

财报显示,2020年一季度腾讯控股增值服务收入为624.29亿元,同比上涨27%,环比上涨19%。

其中,网络游戏收入为372.98亿元,同比上涨31%,环比上涨23%,主要由于智能手机游戏(如《王者荣耀》及《和平精英》)的收入增长以及个人电脑客户端游戏(包括《英雄联盟》)的收入贡献所致;社交网络收入为251.31亿元,同比上涨23%,环比上涨14%,由于用户于居家令期间对游戏虚拟道具的消费增加以及旺季影响所致。

马化腾在业绩电话会上称,居家期间,游戏在为用户排忧解闷及让他们互相陪伴方面发挥了重要的作用。随着各地陆续复工,游戏的用户使用时长及游戏內消费活动将大致恢复正常水平。

疫情于第二季肆虐全球,腾讯游戏的“转为危机”是否会海外复制?对此,腾讯控股高管层表示,海外也有家居隔离措施,但由于同时关注失业问题,游戏业务表现情况不及中国;未来境外市场将如中国般逐步恢复正常,腾讯控股将继续在全球推出游戏。今年四月在內地已推出另一款卡牌手游《符文大地传说》及开始测试新游戏《Valorant》。

事实上,腾讯游戏回暖的原因远不止借助疫情“逆风翻盘”。

腾讯控股在游戏全产业链上均有布局。上游IP领域,旗下阅文集团拥有大部分小说IP,腾讯动漫入股了几乎所有一线国漫企业,并与日本众多漫画社合作;游戏开发领域,腾讯重金在全球收购、投资了如supercell、拳头游戏、动视暴雪、育碧等企业,旗下天美、光子、魔方、北极光四个工作室群也拥有较强的自研能力;内容分发上,腾讯是游戏直播平台斗鱼和虎牙的控股股东,是B站及快手的重要股东,还投资了电竞平台VSPN。同时,腾讯其他事业群在流量、社交关系和支付领域也对游戏形成支撑。

但腾讯游戏仍需警惕来自字节系等游戏新玩家在发行、渠道、自研上的挑战。此前,头条系已经成立了200人游戏团队,主要负责买量、发行运营、小程序(游戏)等;去年3月头条系全资收购了游戏研发公司墨鹍科技,该公司CEO杨东迈曾在腾讯从事3D引擎开发工作;在游戏流量分发市场上,头条系也在与腾讯激烈争夺。目前,字节系旗下游戏已在今年年初获得版号。

不止腾讯游戏,大部分游戏企业也在疫情期间取得了较好的成绩。比如一季度任天堂净利润猛增200%,完美世界(45.700, 1.00, 2.24%)游戏收入增长48%,游戏平台Steam在线玩家峰值突破2400万,而具体到国内市场,第一季度中国移动游戏市场规模达到550亿,增长49%。

伽马数据显示,2019年第四季度中国游戏市场销售收入环比增长6.5%,手游市场销售收入环比下降1.6%。但2020第一季度春节叠加特殊公共卫生事件因素,手游行业呈现爆发性增长,增速同比达到49.5%,相比于2019年春节所处的2月,增长率达36.9%,消除2月天数劣势增长率仍达23.6%。

疫情影响经济大盘:广告、ToB业务环比下降,第二引擎待发力

作为2019年一季度开始单列的金融科技和企业服务业务,无论在收入规模上,还是增长速度上,已逐渐成为腾讯控股增长的第二引擎。

一位券商分析师向记者表示,与两年前相比,今天的腾讯营收结构更加多元化,这也使其有了更强的抗风险能力,各业务之间可以相互弥补,从而抵消外部环境带来的部分影响。

财报显示,2020年一季度腾讯控股的金融科技和企业服务收入为264.75亿元,同比上涨22%,环比下降11%。

财报分析指出,金融科技服务的收入环比下降,主要由于春节及居家防疫期间,支付活动(特别是线下交易)及提现均有所减少,但该业务的利润率仍保持稳定。云服务业务环比下降,是由于四季度是云服务传统旺季,而一季度相对是淡季。同时,疫情也影响了交付和新客户获取。

在业绩电话会上,腾讯控股高管层在谈及金融科技及企业服务的毛利率问题时表示,金融科技毛利率由去年第四度的28.1%轻微降至一季度的27.9%。虽然实体经济减少交易,但这方面的毛利率较低,同时市场推广成本亦同步下降。4月份情况正在恢复正常,实体经济成交量有望恢复到去年12月的水平。

虽然云服务的收入环比有所下降,但腾讯控股高管层认为,疫情改变了企业的思维,市场出现结构性转变,腾讯将从中受惠。“疫情让实体店暂停,商户需要在网上继续营运,不少学校初尝网上教育,市民亦开始网上医疗问诊,未来这方面相信仍会保持需求增长。”高管层在业绩电话会上称。财报预期称,腾讯控股会继续增加在云服务方面的投入。

国际研究机构Gartner数据,2019年腾讯云全球市场营收增速111%,在全球TOP5云厂商中排名第一。自2017年至2019年,腾讯云全球市场份额排名依次是全球18位、全球第6位和全球第5位,呈现上升趋势。

另一个受疫情影响的业务则是腾讯控股的网络广告。

财报显示,2020年一季度,腾讯网络广告业务收入为177.13亿元,同比增长32%,环比下降12%。其中,社交广告同比、环比均增长,而媒体广告继上季度出现下滑后,再次出现下降。

对于媒体广告业务的持续下滑,财报称主要是受广告主预算削减、综艺节目拍摄延期及NBA赛事停播等影响。而由于头部电视剧受欢迎,加上用户对可靠新闻及信息的需求增加,视频和新闻平台的信息流广告收入录得同比及环比增长。

业绩电话会上,腾讯控股高管层表示,于过去数周来自本地企业广告收入保持稳健,但来自跨国企业的广告收入则有所减少。同时,腾讯控股在财报中判断,广告行业可能面临多重阻力,包括广告曝光量增幅回落;互联网服务广告主重新调整获客预算;以及跨国品牌削减全球推广预算等。

国信证券(10.710, -0.10, -0.93%)认为,网络广告面临挑战,但社交广告有望抵御部分冲击,由于朋友圈广告主的多元化构成,手游和在线教育的广告投放增加,可以抵消其他类型广告主预算的降低。

2019年年报显示,腾讯控股去年初在将朋友圈广告的日最大曝光量从两条提升至三条,后在去年底灰度测试了日最高曝光四条。从2015年的第一条广告位,到2018年的第二条广告位,中间相差了3年,而第二条增加到第四条广告位之间,腾讯仅用了1年。

去年6月,有腾讯高管向媒体表示,腾讯的最终计划是让网络广告收入占其收入的30%到40%,但将保持在50%之下以平衡用户体验。社交广告的盈利与用户体验之间的天平,腾讯也在极力平衡。在克制与盈利之间,结果有待时间验证。

目前,有52位分析师给予腾讯控股“买入”评级,4位分析师建议持有,最新目标价449港元。安信证券称维持对腾讯2020年增长较乐观的展望,主要基于看好海外游戏收入贡献、金融科技企业服务板块的快速增长,以及由量驱动的社交广告维持增速,预期第一季度疫情对公司业务有短期负面影响,尤其是商业支付和媒体广告,但会为手游和效果类社交广告的超预期表现所抵消。

新京报记者 白金蕾 编辑 孙勇 校对 陈荻雁

收入143亿元、净利润10亿元 特步2023业绩创历史新高

收入143亿元、净利润10亿元 特步2023业绩创历史新高

华虹公司上市次日破发 工作人员回应称AH股价和市值差别较大主要是由于两地的流动性和投资者结构不一样所致

华虹公司上市次日破发 工作人员回应称AH股价和市值差别较大主要是由于两地的流动性和投资者结构不一样所致

对医疗IPO企业行贿风险严监管 上交所提出四大关注要点

对医疗IPO企业行贿风险严监管 上交所提出四大关注要点

陆家嘴:上半年营收净利润双双下滑 酒店物业收入同比增长149.44%

陆家嘴:上半年营收净利润双双下滑 酒店物业收入同比增长149.44%

汇添富基金韩贤旺:ESG投资的国际经验和中国实践

汇添富基金韩贤旺:ESG投资的国际经验和中国实践

金蝶国际早盘高开高走涨超4% 华为此前举行MetaERP宣誓 或带动公司向高端客户迈进

金蝶国际早盘高开高走涨超4% 华为此前举行MetaERP宣誓 或带动公司向高端客户迈进

- 1 收入143亿元、净利润10亿元 特步2023业绩创历史新高

- 2 华虹公司上市次日破发 工作人员回应称AH股价和市值差别较大主要是由于两地的流动性和投资者结构不一样所致

- 3 对医疗IPO企业行贿风险严监管 上交所提出四大关注要点

- 4 陆家嘴:上半年营收净利润双双下滑 酒店物业收入同比增长149.44%

- 5 汇添富基金韩贤旺:ESG投资的国际经验和中国实践

- 6 金蝶国际早盘高开高走涨超4% 华为此前举行MetaERP宣誓 或带动公司向高端客户迈进

- 7 透视财报|超八成收入增长 创新药企争当出海“弄潮儿

- 8 百融云-W2022财年全年归母净利2.40亿元 同比扭亏为盈

- 9 “蓄力”的用友,会迈入新的上行周期吗?

- 10 百融云创2022年净利润预增超100%