雷锋网AI金融评论按:本文原刊fintechranking,作者是莫斯科风投机构合伙人Igor Pesin,由雷锋网AI金融评论编译。

监管科技这一名词从 2016 年开始流行,今年,金融服务行业和政也开始对监管科技表示出极大的兴趣。尽管涉及到行业监管问题的监管科技在业界仍是个新名词,但已经有大大小小超过 6000 家企业正在提供合规、治理和风险管理(GRC)的解决方案。

目前全球已经在应对金融欺诈实施的治理、风险管控和合规问题上花费了大约 800 亿美元,由此产生的监管科技这一技术分市场预计将在 2020 年增长到1200亿美元左右的规模。截至目前,主要的 GRC 产品供应几乎全部来自前 5 的市场竞争者,如 EMC,IBM,Rsam,Nasdaq,这样的市场结构无疑为技术市场目前的在位者提供了一个良好的获利窗口期。

银行业的监管挑战银行业发达地区和银行业不发达地区都面临这监管挑战,但原因有所不同。

银行业欠发达地区挑战来源:对潜在客户实行适合的身份认证,对新客户执行 KYC 政策(充分了解客户)和客户职责调查,对无银行账户的零售商和中小企业客户进行信用风险调查。

比如,在印度尼西亚,有一半的人口没有身份信息,也没有任何信用历史记录和银行账户信息,在这样的环境下,应该如何发展借贷业务。

银行业发达地区的挑战来源:对 KYC 数据和身份信息设置集中化/共享分类帐,以降低 KYC 的成本,提升新增客户流程效率;实行实时 KYC 信息维护,以更好地评估实际风险,强化反洗钱合规管理。

比如,在新加坡,数字服务已经渗透进 95 的银行账户和所有拥有多个数字化银行身份认证的客户中。

政府提高效率降低成本的机会政府的初衷在于:为居民创建数字化身份证,并通过开放性应用程序接口(APIs)和无现金支付手段使这种数字化身份证成为整个社会生态系统中的重要环节。

生物学测定的身份证明/数字化签名:生物学的测定可以让人们使用指纹等生物学特征来进入某些服务,或者使用数字身份认证来寄送金钱、信息和文件。

可接入居民数据的开放 APIs:开放的 APIs 可以让私人部门等将居民的数字化个人信息合并到他们的服务中使用。

数字支付(与数字身份相关联):数字化的身份证未来可用于钱款的收付,还可以连接到网上银行和一些其他的商业服务。

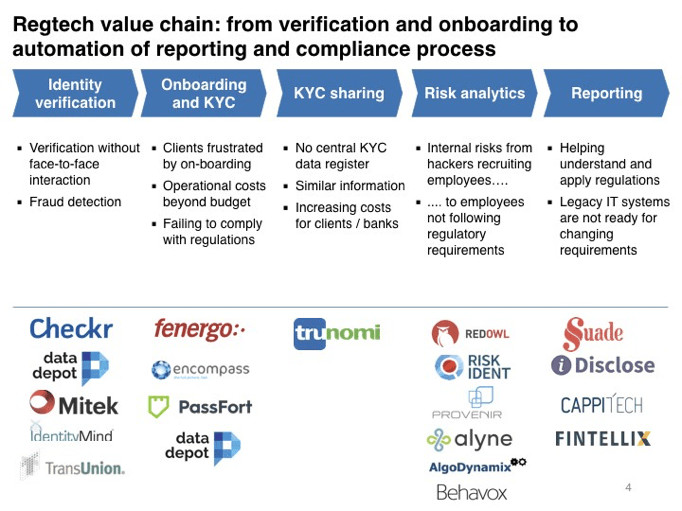

监管技术新创企业的机会新创企业出现在从身份证明到到自动化的合规报告的整个监管技术价值链上。

(图片来源:life. Sreda)

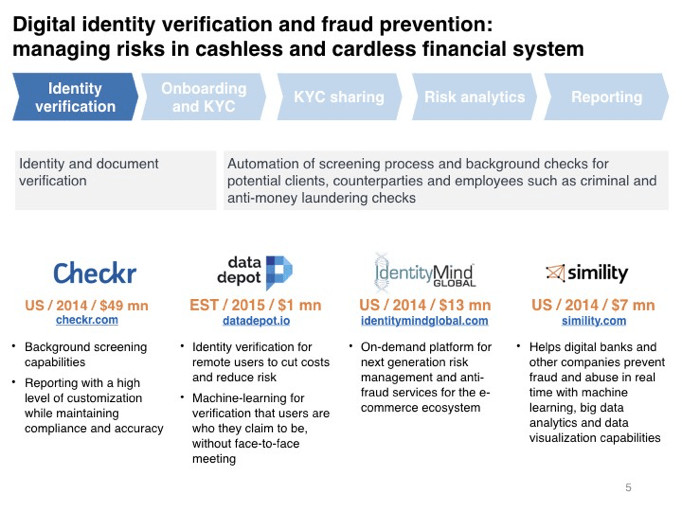

第一步 身份证明:在无现金无卡金融系统中的风险管理

主要目标:

1、身份和相关文件证明;

2、对潜在客户、竞争对手和雇员的筛选过程和背景检查过程(如犯罪调查、反洗钱调查)实现自动化。

(图片来源:life. Sreda)

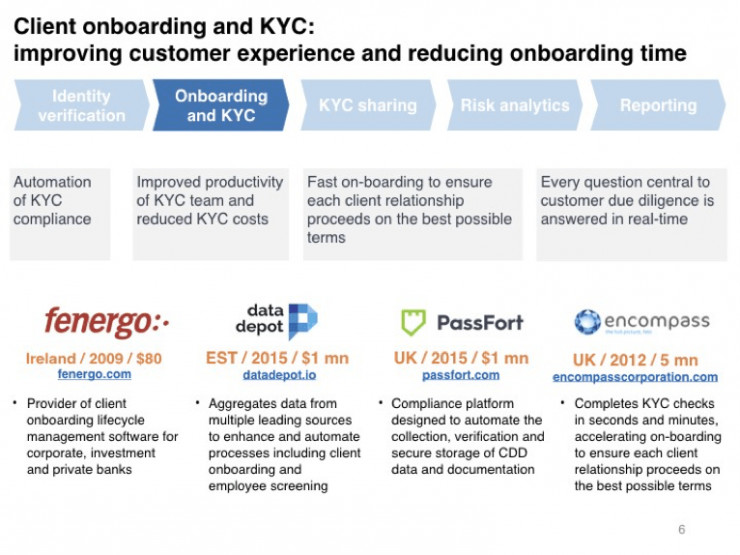

第二步 新客户纳入和 KYC 检查:提升客户体验,减少纳入时间

主要目标:

1、对 KYC 合规实现自动化;

2、提升 KYC 团队的生产力,降低 KYC 成本;

3、快速的新客户纳入程序以保证每一个客户关系能够在最好的条件下运行;

4、对客户尽职调查的每一个问题都能得到实时回答。

(图片来源:life. Sreda)

第三步 KYC 共享:将客户的 KYC 数据共享,以降低 KYC 和反洗钱合规的成本。

主要目标:

1、降低成本;

2、为客户和其他金融机构共享 KYC 数据;

3、提高新客户纳过程的效率和质量,提高 KYC 记录更新的速度。

第四步 风险分析:打击黑客,内部欺诈和失误

主要目标:

1、主动监督,减少企业内部和客户方面的可疑活动;

2、降低企业成本,提高监督效率;

3、限制员工接触到有价值的数据;

4、处理各种调查。

(图片来源:life. Sreda)

第五步 自动化报告:对复杂的多边市场的可靠而简单的监管

主要目标:

1、降低对市场规则变化持续追踪的成本;

2、对合规报告实现自动化。

(图片来源:life. Sreda)

总结上文,最值得一提的是,在过去的 7 年中,银行业和政府在技术方面的投入变化巨大。过去的 IT 投入通常是用于维护自身已有的基础设施和保持原有运营。现在因为全球的数字化变革和移动化增长和非传统渠道的发展,过去很多与金融服务和政府管理无关的领域也被纳入了 IT 预算的考虑范围,而另一方面,这些领域的管理也绝不仅仅只属于 IT 部门。

青云×北部湾银行,入围金融信创优秀解决方案

青云×北部湾银行,入围金融信创优秀解决方案

银行金融科技实力大比拼!多家银行投入超百亿元

银行金融科技实力大比拼!多家银行投入超百亿元

30家银行2022年度金融科技数据解读:战略、投入和人才对比

30家银行2022年度金融科技数据解读:战略、投入和人才对比

金融壹账通助推金融行业发展新质生产力

金融壹账通助推金融行业发展新质生产力

中信银行郑州分行受邀参加长垣市金融科技赋能发展对接会

中信银行郑州分行受邀参加长垣市金融科技赋能发展对接会

晋商银行科技创新引领驱动金融服务高质量发展

晋商银行科技创新引领驱动金融服务高质量发展